- Python数据分析教程导航

- Python - 操作 MySQL 数据库

- Python 数据分析教程

- Python 数据分析

- NumPy数值计算基础

- Python ndarray

- Python NumPy矩阵

- 利用NumPy进行统计分析

- Python pandas基础

- Python pandas数据结构

- Python pandas基本功能

- Python pandas描述性统计

- Python 数据读取、存储与⽂件格式

- 文本格式数据的读写

- Python 二进制格式

- 数据清洗与准备

- Python 处理缺失值

- Python 数据转换

- 字符串操作

- 分层索引

- 联合与合并数据集

- Python 数据重塑和数据透视

- Python Matplotlib数据可视化基础

- Python 常用绘图库原理及示例

- Python 用pandas和seaborn绘图

- Python 可视化工具概览

- Python Pandas的分组聚合操作

- GroupBy机制

- 数据聚合

- Python 数据透视表与交叉表

- 时间序列

- 日期和时间数据的类型及工具

- 时间序列基础

- 日期范围、频率和移位

- 时区处理

- 时间区间和区间算术

- 重新采样与频率转换

- 移动窗口函数

- Python pandas分类数据

- 分类数据

- Python GroupBy进阶

- Python 方法链技术

- Python建模库介绍

- Python pandas与建模代码的结合

- statsmodels介绍

- Python 使用sklearn转换器处理数据

- Python 构建并评价聚类模型

- Python 构建并评价分类模型

- 构建并评价回归模型

- Python ndarray对象内幕

- 高阶数组操作

- Python 广播

- Python 高阶ufunc用法

- Python 排序

- Python 回归分析

- 回归分析的基本原理

- 一元线性回归

- 非线性回归

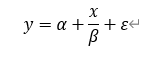

- 多项式回归

非线性回归

1、可线性化的非线性分析

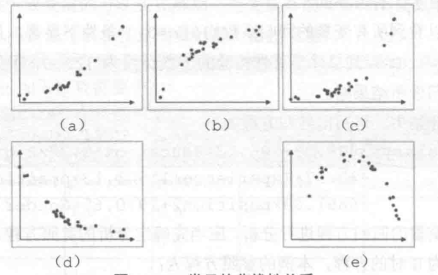

变量之间的非线性形式较多,较为常见的形式如下图:

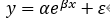

非线性形式的变量关系一般可以通过变量代换或转换的方式转化为线性关系。横纵轴所代表变量之间的关系为幂函数形式的关系,即可建立的模型为:

其中a、β为模型参数,ε为误差项。

在实际建模过程中,可以把上述模型左右变量同时取对数,可得:

令y’=lny,x’=Inx,a’=Ina 可得如下模型:

类似的,对数模型y=a+βInx+ε,可以转换成y=a+βx’+ε的线性形式;

指数模型:

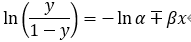

对上式两边同时取对数,可得Iny=lna+βx+ε,再用变量代换转换为y’=a’+βx+ε的线性形式;

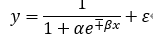

逻辑斯蒂(Logistic)模型:

可以转换为:

再使用变量代换的形式转换成线性形式;

抛物线模型同理也可作类似处理。

类似的,在存在多个自变量情形下的非线性回归,也可以按照上述变量转换和代换的方式把多元非线性模型转化为多元线性模型。

2、非线性回归模型

对常见非线性模型进行线性转换后用线性回归的参数估计方法进行参数估计虽然较简单,但有时估计效果不理想。当对因变量y作变换时,由于线性回归的最小二乘估计是对变换后的y而不是直接对y进行估计,在此基础上估计的曲线可能会造成拟合效果并不理想。此外,有些时候变量间的曲线关系比较明显,关系式也已知,但是难以用变量变换或代换的方式将其线性化,这个时候可以考虑直接使用非线性最小二乘估计方法来估计模型参数。

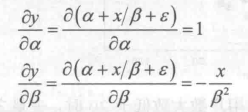

此外,非线性回归模型还有一种情况:模型中至少有一个参数不是线性的,该模型也可称之为非线性模型。如有如下模型:

对模型右边求偏导数并利用回归模型经典假定,得到:

由上述第二个偏导数得知,自变量对因变量的影响还会受到参数β本身的影响,而自变量β通过对因变量发生的作用并不是线性的。这种模型可称之为非线性回归模型。

非线性模型的参数一般可以使用最小二乘及迭代算法进行估计,主要估计方法有最速下降法(Steepest-Descent)或梯度法(Gradient Method)、牛顿法( Newton Method)、修正高斯-牛顿法(Modified Gauss-Newton Method)和麦夸特法(Marquardt Method)等。一般而言, 非线性曲线的拟合程度均较高,在考虑实际数据的拟合问题时,一般的分析过程往往不会给出模型检验结果。

评论区(0)